Разминка Элвин и Бурундучки

https://vk.com/video238064872_456242176

Астротрейдинг

Основы бизнеса

основной учебник

литература по курсу основы бизнеса

Кейсы

Retail upgrade

Задание

Доклады по предложениям: доклад по предложениям

Маркетинг

Основной учебник по курсу Маркетинг

Маркетинг EMBA - введение, оценка

Marketing cycle 1 2_marketing_for_new_start_ups

Marketing cycle 1 3_chip_for_licensing

Marketing cycle 1 4_evaluating_marketing_plans

Marketing cycle 2 - 1_intro_cycle2

Marketing cycle 2 - 2_creat_brand

слайды_м

1 задание:

компании: Магнит, Московская биржа, Детский мир, Норникель, Алроса, Яндекс, Мать и дитя, Самолет, Вуш.

1. Подобрать 5 азрубежных компаний - аналогов, найти по ним информацию из инфосистемы yahoo.finance, на сайтах компании

2. Описать 4 P маркетинга

3. Проанализировать финансовые показатели

4. Финансовый маркетинг предприятия

5. Перспективы развития на основе анализа аналогов

Результат оформить и доложить на семинаре.

2 Задание - доклад по книге из первого пакета

3 Задание - Маркетинговый план

4 Задание - ABC analysis and market segmentation

Баллы: 5 баллов за каждое задание. Всего 4 задания. 4 * 5 = 20 - первая аттестация.

6 задание

первое задание второй аттестации

По каналу тг: https://t.me/esgaireports телеграмм канал с отчетами скачать все репорты и разложить их по папкам с названием отрасли/тематики. Сделать архив. Выложить архив на Яндекс диск. Прислать ссылку. По собранным материалам сделать доклад на семинаре.

Маркетинг автобизнеса: маркетинг авто

Задание: файл для разметки

Основы бизнеса

Шаблон расчет поведенческой поправки ставки дисконтирования

демонстрация подбора поведенческой поправки к ставке дисконтирования

Разминка

Спаси птиц! Закажи синичкину карусель здесь!

Спаси птиц! Закажи синичкину карусель здесь!

На этой странице размещены общие материалы по оценке стоимости бизнеса, работе в информационных системах, поведенческим и корпоративным финансам.

На этой странице размещены общие материалы по оценке стоимости бизнеса, работе в информационных системах, поведенческим и корпоративным финансам.

Оценка стоимости бизнеса

Об информационных системах: https://yadi.sk/d/tQjgPlYjDJvaY

Об оценке интернет компаний https://yadi.sk/d/jQIQsx-KDAmLm

Теория поведенческих финансов: http://presskit.narod.ru/index/0-16 https://yadi.sk/d/pHIqaDc-BzB5x

Оценка нематериальных активов: https://yadi.sk/d/Ni4UDxzAeePWp

Использование информационных систем: http://znanium.com/catalog.php?bookinfo=811145

Использование информационной системы "Блумберг" при анализе сделок по слияниям и поглощениям компаний: https://yadi.sk/i/pUlhRbh3eeQEh

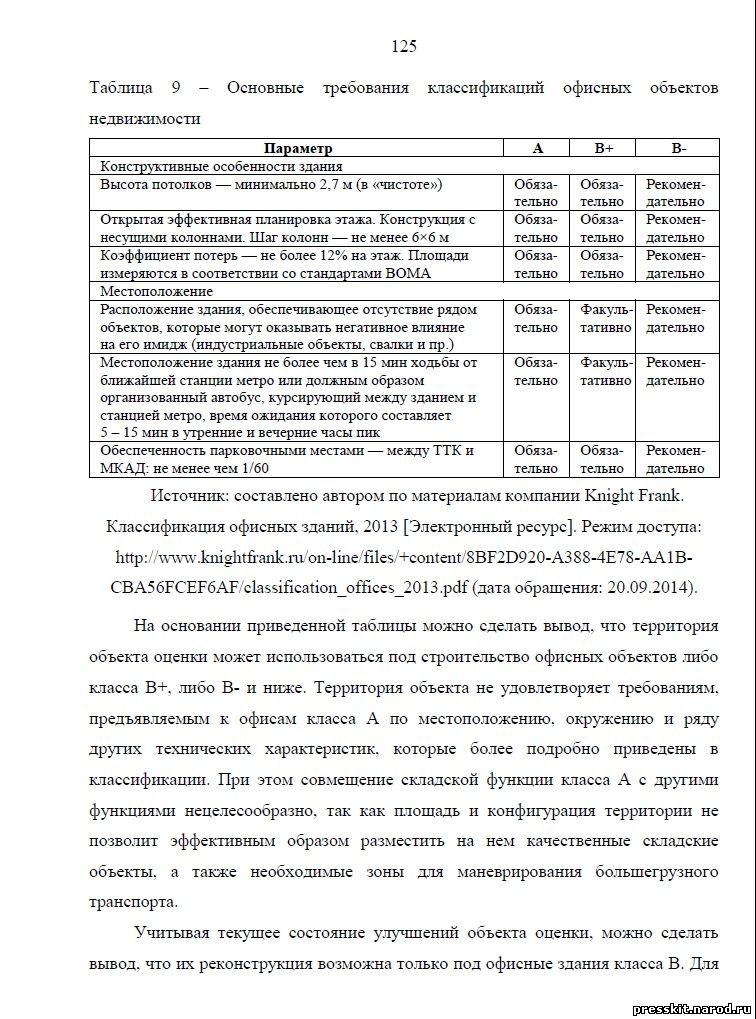

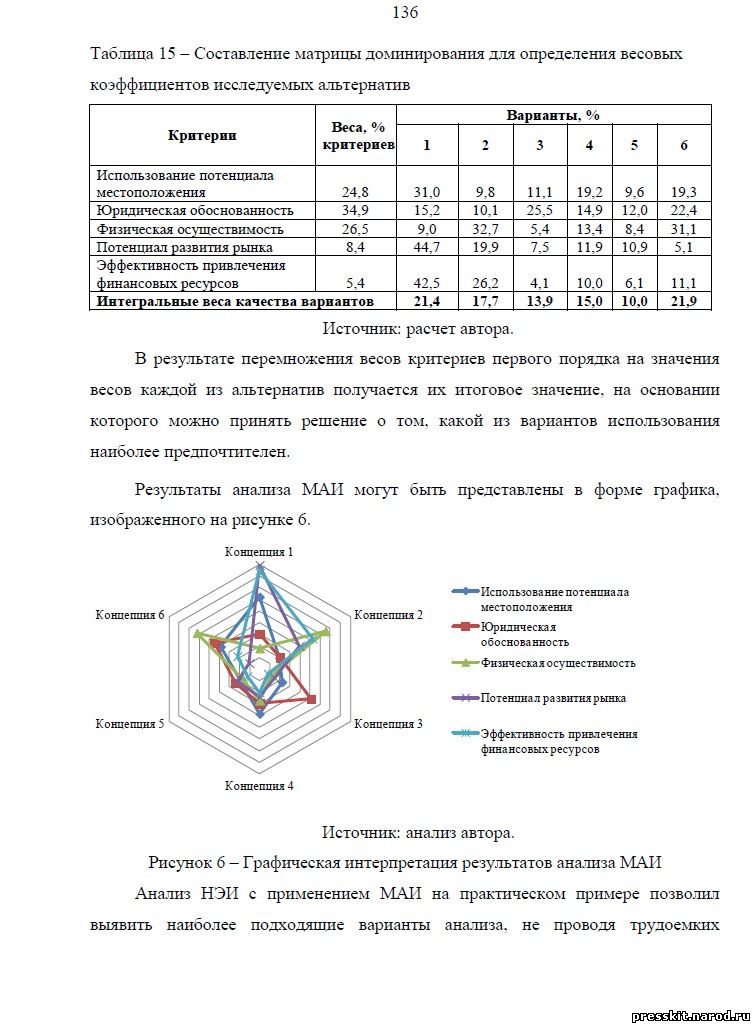

Оценка имущ. активов для целей залога https://yadi.sk/i/I2zAgSTTeeQYP

Настольная книга оценщика https://yadi.sk/i/Ecz7XqiFy7LXd

Нормализация отчетности в процессе оценки: https://yadi.sk/i/oxd3C7RreeQjr

Стоимостной анализ и кредитование ритейлеров: https://yadi.sk/i/GmeABS9YeeQsv

Задание по поведенческим финансам: http://presskit.narod.ru/index/zadanie_po_discipline_povedencheskie_finansy/0-20

Приплыли

Что такое оценка?

Тема 2.

Регулирование.

Домашка - здесь: https://yadi.sk/d/JlARB9RfjEZWT

Справедлив ли дисконт залога, если указана его стоимость, и определена ликвидность? Голосование оценщиков и банкиров.

Тема 3. Доходный подход.

ВВЕДЕНИЕ В ДОХОДНЫЙ ПОДХОД

Задание на семинар 1 "Доходный подход" по дисциплине «Оценка стоимости бизнеса».

- Выписать из предоставленных регулирующих оценочную деятельность материалов (Закон, ФСО, МСО, методические рекомендации, судебная практика) всю информацию относящуюся к применению доходного подхода. Оформить, представить в виде доклада на семинаре.

Решить следующие задачи. Введение в тему «Доходный подход».

Задача 1.

Рассчитать реализованную торговую наценку оцениваемой автозаправочной станции в г. Москва за одну смену при следующих условиях её работы.

Цена одного барреля нефти марки Urals – 46 долл.

Оптовые закупочные цены определяются из условия выхода нефтепродуктов из одной тонны нефти:

бензин марки Аи 92 Московского нефтеперерабатывающего завода Газпромнефть – 25% из одной тонны

бензин марки Аи 95 Московского нефтеперерабатывающего завода Газпромнефть – 15% из одной тонны.

Цены реализации на АЗС

Аи 92 - 30 – руб. / литр

Аи 95 – 34 руб./ литр

За одну смену в среднем АЗС реализует

Аи 92 – 7 тонны

Аи 95 – 9 тонны

Физические характеристики топлива (плотность)

Аи 92 – 0,750 г. / 1 см. куб.

Аи 95 – 0,754 г. / 1 см. куб.

Задача 2.

Рассчитать товарные остатки оцениваемого ювелирного магазина на конец месяца в рублях если:

товарооборот за месяц - 10 кг, средняя цена ювелирного золотого украшения равна среднемесячной биржевой цене на золото, реализованная наценка 60%, закупка и поставка нового товара – 10 млн. руб., остатки на начало месяца в закупочных ценах – 20 млн. руб. Цена одной унции золота на мировом рынке – 600 долл. США. Курс рубля – 65 рубля за один доллар США.

Сделать вывод о собственном оборотном капитале оцениваемого магазина.

Задача 3.

Для определения будущих денежных потоков в прогнозном периоде по данным о продажах канцтоваров в оцениваемом магазине канцтоваров провести ABC анализ ассортимента. Объясните, каким критерием вы пользовались? Как использовать результат при построении денежного потока? Каким будет прогнозный период?

|

ТОВАР |

Остатки на начало, тыс.руб. |

Наценка, % |

Товарооборот в ценах реализации, тыс.руб. |

Остатки на конец, тыс.руб. |

|

Офисная бумага |

|

|

|

|

|

Ежедневники

|

|

|

|

|

|

Шариковые ручки |

|

|

|

|

Задача 4.

Рассчитать потребность в оборотном капитале при организации ювелирного магазина если:

товарооборот за месяц в ценах реализации 20 кг., реализованная наценка 75%, закупка и поставка нового товара – 1 млн. руб., остатки на начало месяца в закупочных ценах – 5 млн. руб. Норматив оборачиваемости товарных запасов – 4. средняя цена ювелирного золотого украшения равна среднемесячной биржевой цене на золото

Цена одной унции золота на мировом рынке – 600 долл. США. Курс рубля – 34 рубля за один доллар США.

Задача 5.

Рассчитать годовую доходность от торговли бытовой техникой: холодильниками, если коэф. оборачиваемости равен 9 мес., а торговая наценка составляет 45%.

Какие выводы вы можете сделать для построения ставки дисконтирования с учетом полученного результата?

Найти подобный отчет: https://yadi.sk/i/5bo_kjl2jY3tW

Это - результат работы ваших сверстников для олимпиады. Вам надо найти такой же от стоимостных аналитиков инвестиционных банков, финансовых компаний, как обсуждали на семинаре, по оценке стоимости бизнеса (предприятия).

Учет рисков в ставке дисконтирования. Прослушать ролик и проиллюстрировать слагаемые формулы модели оценки капитальных активов из доклада.

https://yadi.sk/i/BG2seyHEoMin7 lec 1

https://yadi.sk/i/zJdXQcZeoMinP lec 2

https://yadi.sk/i/QXEhorhSoMinh lec 3

https://yadi.sk/i/yaO8JquVoMiny lec 4

https://yadi.sk/i/lEp9exM7oMkBD lec 5

https://yadi.sk/i/WGxowiuqoMkQi lec 6

https://yadi.sk/i/DlcHxjbAoMkcJ lec 7

https://yadi.sk/i/80xS2v6KoMknj lec 8

https://yadi.sk/i/30JG4T_EoMm4e lec 9

https://yadi.sk/i/yhGR1ZLEoMmHD lec 10

https://yadi.sk/i/A2tm3RB_oMmWL lec 11

Сравнение ставки дисконтирования и ставки капитализации: прослушать ролик и объяснить проблему с использованием теории из лекций.

Задание ко второму семинару по доходному подходу

Задания на ДП

- Обосновать для какого случая верно решение задачи на построение денежного потока оцениваемого автозаправочного комплекса (АЗК).

Решить задачу, если выходы нефтепродуктов из одной тонны нефти на Московском нефтеперерабатывающем заводе составляют:

|

Бензины |

24% |

|

Дизельное топливо |

27% |

|

Керосин |

7% |

|

Битум |

11% |

|

Товарный мазут |

20% |

|

Потери |

10% |

АЗК торгует бензином и дизельным топливом по ценам – бензин – 36 руб./ литр, дизельное топливо – 35 руб. / литр.

Себестоимость нефти – как в прежней задаче.

- Рассчитать денежный поток оцениваемого предприятия, генерируемый собственным капиталом. Чистая прибыль – 55 д.е., амортизация - 35 д.е., долгосрочный кредит полученный - 125 д.е., погашенный - 150 д.е., капитальные вложения - 260 д.е., прирост СОК - 10 д.е.

- Рассчитать денежный поток, генерируемый инвестированным капиталом. Чистая прибыль – 55 д.е., аморт. - 35 д.е., ДК полученный - 125 д.е., ДК погашенный - 150 д.е., капитальные вложения - 260 д.е., прирост СОК - 10 д.е., сумма процентов – 30 д.е., ст. налога на прибыль – 24%.

- Из отчета об оценке, приготовленного для семинара № 2, подготовить резюме по применению доходного подхода при оценке вашего стоимости предприятия. обоснование применения, прогнозный и постпрогнозные сроки и их обоснование, вид построенного денежного потока, ставка дисконтирования, компоненты её расчета, корректировки.

- Из отчета фундаментального аналитика брокерской компании по определению целевой цены стоимости акций подготовить резюме по применению доходного подхода при оценке: обоснование применения, прогнозный и постпрогнозные сроки и их обоснование, вид построенного денежного потока, ставка дисконтирования, компоненты её расчета, корректировки.

- Рассчитать для фирмы «Турбо-Трейд» показатель денежного потока на ос

нове данных, приведенных из отчетов о прибылях и убытках, движении средств,

а также с учетом изменения баланса предприятия (в руб.).

Поступления по контрактам на реализацию продукции:

реализация с оплатой по факту поставки 300 000

реализация с оплатой в рассрочку 100 000

авансы и предоплата 175 000

Итого поступления

по контрактам на реализацию продукции 575 000

Чистая прибыль 85 000

Себестоимость реализованной продукции 310 000

Накладные расходы 75 000

Износ 160 000

Налоги 155 000

Проценты за кредит 38 345

Увеличение задолженности по балансу 280 000

Вновь приобретенные активы, поставленные на баланс 205 000

Задание к семинару 3 по доходному подходу.

1. Рассчитать ставку дисконтирования - R для реального ДП. Номинальная ставка доходности – 15%, темпы инфляции - 4%.

2. Рассчитать ставку дисконтирования для номинального ДП. Реальная доходность – 8%, темпы инфляции – 3%.

3. Рассчитать R для номинального ДП. Безрисковая ставка доходности (реальная) - 8%, среднерыночная доходность (номинальная) - 27%, бета коэффициент – 0,9. Темпы инфляции – 13%.

4. Рассчитать R для реального ДП. Безрисковая ставка доходности (номинальная) - 17%, среднерыночная доходность (реальная) - 15%, бета коэффициент – 1,8. Темпы инфляции – 11%.

5. Рассчитать R для ДП, генерируемого собственным капиталом. Безрисковая ставка доходности (ОВВЗ) - 7%, среднерыночная доходность - 15%, бета коэффициент – 1,8. премия за риск вложения в малый бизнес – 4%, риск вложения в конкретную компанию - 2%, страновой риск - 7%.

6. Рассчитать R для рублевого денежного потока, генерируемого собственным капиталом. Безрисковая ставка доходности: ОФЗ США - 4%, ОВВЗ – 8%, ОФЗ РФ – 7%. среднерыночная доходность - 18%, бета коэффициент – 1,2. премия за риск вложения в малый бизнес – 3%, риск вложения в конкретную компанию - 1%, страновой риск - 7%.

7. Рассчитать R для денежного потока, генерируемого ИК. Ставка доходности на собственный капитал – 18%, его доля – 70%,. Процентная ставка по кредиту – 9%, ставка налога на прибыль – 24%.

8. Рассчитать R для рублевого денежного потока, генерируемого ИК. Безрисковая ставка доходности ОВВЗ - 7%, ОФЗ РФ – 7%. Премии: за риск вложения в малый бизнес – 4%, зависимость от ключевой фигуры – 1%, диверсификацию – 5%, структуру капитала -3%, прогнозируемость доходов – 4%, прочие риски – 5%, страновой риск - 7%. Процентная ставка по кредиту – 10%, его доля – 40%, ст. нал. на прибыль – 24%.

Задание к семинару 4 "Доходный подход".

Задача 1.

Рассчитать текущую остаточную стоимость. ДП постпрогнозного года – 200 д.е., Rск – 13%, устойчивые темпы роста – 4%, длит. пр. периода – 3 года.

Задача 2.

Рассчитать стоимость бизнеса МДДП. Прогнозный ДП: 1 год – 100 д.е., 2 год – 150 д.е., 3 год – 250 д.е., 4 год – 350 д.е., Rск – 24%, устойчивые темпы роста – 6%.

Темы эссе. Объем - 5-7 страниц. оригинальность - не менее 85%. Титульный лист - как в Финуниверситете. С названием кафедры и Финуниверситета.

1. Учет фактора ликвидности в процессе оценки стоимости

предприятия (бизнеса).

2. Взаимосвязь стандартов оценки и стандартов финансовой

отчетности.

3. Влияние налогового окружения на стоимость предприятия (НДС,

налог на прибыль).

4. Расчет ставки дисконтирования для инвестированного капитала:

оценка и выбор структуры капитала

5. Расчет ставки дисконтирования для инвестированного капитала:

стоимость привлечения заемного капитала.

6. Расчет ставки дисконтирования для инвестированного капитала:

фиксированная или «плавающая» ставка.

7. Выбор инструментов с минимальным уровнем риска и расчет

безрисковой ставки доходности для целей оценки бизнеса российских

предприятий в условиях кризиса.

8. Анализ дивидендной доходности российских предприятий и ее

влияние на стоимость акций.

9. Выбор финансовой базы и базы стоимости в процессе расчета

мультипликаторов в методе компании-аналога.

10.Введение поправки за специфические риски.

11.Выбор и корректировки β-коэффициента.

12.Выбор модели денежного потока.

13.Выбор капитализируемой базы в методе капитализации.

14.Расчет ставки капитализации.

15.Возможность использование зарубежных показателей (бета,

мультипликаторы, рыночная премия, поправка за размер) в российской

практике оценки.

16. Оценка долгосрочных темпов роста.

17.Анализ ценовых мультипликаторов компаний (на примере какой-

либо отрасли).

18.Инвестиционная стоимость как база оценки.

19.Содержание и взаимосвязь понятий ォСобственный капиталサ,

«Инвестированный капиталサ, ォEnterprise valueサ, ォКапитализацияサ,

используемых в процессе оценки бизнеса.

20.Модели денежных потоков бизнеса.

21.Методы расчета остаточной стоимости бизнеса.

22.Итоговые поправки к предварительной стоимости бизнеса,

рассчитанной методом ДДП на базе FCFF и FCFE.

23.Процесс взвешивания результатов, полученных в рамках подходов к

оценке.

24.Понятие контрольного и миноритарного пакета акций. Премия законтроль, скидка на недостаток контроля.

25.Характеристика бизнеса как объекта оценки и его описание в отчете

об оценке.

26.Задачи и назначение финансового анализа в рамках оценки бизнеса.

Оценка бизнеса - best practice. Нефтянка.

Проверка отчета об оценке

Трудности в работе оценщика: западни, невыносимые требования, давление заказчика

Аудиторы об оценке

Тот самый Лейфер

Проектное финансирование и оценка

Сравнительный подход

Налоги и оценка, Малый бизнес.

Новые видео с Шестой Международной научно-практической конференции «Стоимость собственности: оценка и управление»

Классика Поведенческих финансов

Основы Поведенческих финансов

ОФОРМЛЕНИЕ ВКР

Заголовки глав и подзаголовки:

Концевые сноски:

Формулы и таблицы:

Таблицы и их перенос

Источник таблицы:

Рисунок:

Содержание:

Титул

Расшифровка стандарта по оформлению:

Работа оформляется на белых стандартных листах формата А4 по ГОСТ 9327 (297 × 210 мм).

Текст работы должен быть исполнен на одной стороне листа через 1,5 интервала шрифтом Time New Roman – 14. Заголовки глав исполняются этим же шрифтом прописными буквами: СОДЕРЖАНИЕ; ВВЕДЕНИЕ; ЗАГОЛОВКИ ГЛАВ ТЕКСТА; ЗАКЛЮЧЕНИЕ; СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ; ПРИЛОЖЕНИЯ (ПРИЛОЖЕНИЕ, если оно одно).

Заголовки глав отделяются от заголовков параграфов двумя строчными интервалами, заголовки параграфов отделяются от текста работы одним строчным интервалом сверху и одним строчным интервалом снизу. Заголовки глав и параграфов выполняются жирным шрифтом с выравниванием по центру без абзацного отступа и без точки в конце. Подчеркивание в заголовках и тексте работы делать не допускается.

Заголовки по возможности должны быть краткими. Если заголовок включает два или больше предложений, их разделяют точками (точка в конце заголовка не ставится). Если заголовок не умещается на одной строке, для него следует использовать одинарный междустрочный интервал (без автоматической расстановки переносов слов).

Напечатанный текст работы должен иметь поля следующих размеров: верхнее поле 2,0 см, нижнее поле – 2,0 см, левое поле – 3,0 см, правое поле -1,5 см.

При печати текстового материала используется выравнивание по ширине и автоматическая расстановка переносов слов. Абзацный отступ (красная строка) в абзацах текста работы обязателен и в зависимости от программного обеспечения составляет 5 строчных знаков (1,25 см) или 6 строчных знаков (1,27 см).

На одной странице сплошного текста должно быть 28-30 строк, в одной строчке – 65-70 знаков, включая пробел. Страницы текста нумеруются арабскими цифрами сверху по центру, без точки и черточек до и после цифр, начиная с 3 страницы «ВВЕДЕНИЕ». Нумерация страниц – сквозная. Титульный лист и лист «СОДЕРЖАНИЕ» не нумеруются, но считаются.

Сокращения русских слов и словосочетаний производится по ГОСТ 7.12. Стандартом допускается использовать следующие общепринятые сокращения: например, год (годы) – г. (гг.); часть – ч.; статья – ст.; пункт (пункты) – п. (пп.); подпункт – п.п.; век (века) – в (вв.); то есть – т.е.; акционерное общество – АО; общество с ограниченной ответственностью – ООО; страница – стр. и т.п.

Общепринятые сокращения как «ч.», «ст.» и т.п. пробелом не отделяются от своего порядкового номера, например, ст.321.1, абз.3, ч.2, стр.240.

Сокращения типа и «так далее» – и т.д., «сего года» – с.г. и другие записываются без пробела. Сокращение типа «и другие» – и др. ставится только в конце предложения (в середине предложения оно записывается полностью или в круглых скобках).

Отделять знаки препинания от предыдущего текста (за исключением вопросительного знака) категорически запрещается. Нельзя отделять от цифр знак процента, например, следует писать – 95,68%, 2,5%, 0,37% и т.п. Одним неразрывным пробелом от цифр отделяется только знак номера, например, № 2122-1, № 86-ФЗ, № 38-р, № 122п, № 60н, № 696 и т.п. Дефис пробелами не отделяется, например, социально-экономический, денежно-кредитный и т.п. Тире отделяется пробелами с двух сторон, за исключением сочетаний, имеющих смысл «от» и «до» (например, 1941-1945 гг.).

Фамилии, названия финансовых и нефинансовых субъектов хозяйствования, названия изделий и иные имена собственные приводятся на языке оригинала. Допускается транскрибировать имена собственные или переводить их на русский язык (за исключением фамилий) с добавлением при первичном упоминании оригинального названия.

Названия различных документов, органов исполнительной и законодательной власти в тексте работы могут приводиться в их полном наименовании или в общепринятом сокращении, но при первом упоминании их полного наименования, например: Бюджетный кодекс Российской Федерации (БК РФ, Бюджетный кодекс РФ); Счетная палата Российской Федерации (Счетная палата РФ); Государственная Дума Федерального Собрания Российской Федерации (Госдума РФ, Государственная Дума РФ); субъект Российской Федерации (субъект РФ); Министерство Финансов Российской Федерации (Минфин России); Пенсионный фонд Российской Федерации (ПФР, Фонд), Фонд социального страхования Российской Федерации (ФСС РФ, Фонд) и т.п.

Название «Конституция Российской Федерации» следует упоминать по всему тексту работы только в полном наименовании.

Словосочетание «двадцатый век» следует писать как «XX век или XX в.», словосочетание «двадцатое столетие» – как «20-е столетие». Словосочетание «тысяч рублей» и другие подобные допускается писать в виде «тыс. руб. или тыс. рублей» с пробелом между ними. В конце предложения слово «рублей» в данном сочетании пишется без сокращения.

Применять сокращения слов, кроме сокращений, установленных правилами русской орфографии и пунктуации, соответствующими государственными стандартами и постановлениями Правительства Российской Федерации, документами в области делопроизводства не допускается.

Письменному деловому общению свойственен неличный характер изложения текста, поэтому употребление глаголов от первого и второго лица не допускается, а глаголы от третьего лица употребляются в неопределенно-личном значении, например: «Нами установлено …», но не «Мы установили …», «Я установила …», «Я установил …» и т.п.

Язык изложения используется сухой, без эмоциональных красок и превосходных степеней. Каждый используемый термин, не связанный однозначно с конкретным понятием, изложенным в современной научной и учебной литературе, нормативных актах органов исполнительной и законодательной власти, локальных нормативных документах должен быть раскрыт в работе.

Все иллюстрации, приведенные в работе (графики, схемы, компьютерные распечатки экранных форм, диаграммы), объединяются одним названием «рисунок». Рисунок располагается непосредственно после текста, в котором он упоминается впервые, или на следующей странице, обозначается словом «Рис.» с номером, имеет свое название без точки в конце.

Название и слово «Рис.» с номером выполняются строчными буквами (кроме первой – заглавной буквы), находятся на одной строке, помещаются после рисунка или поясняющих к нему данных (примечания) и выравниваются по центру без абзацного отступа. Название рисунка отделяется пробелом от номера рисунка.

Если название рисунка не помещается на одной строке, для него следует использовать одинарный междустрочный интервал (без автоматической расстановки переносов слов). Место расположения и шрифт названий рисунков должны быть единообразными по всему тексту работы (допускается выделение жирным шрифтом).

Рисунок нумеруется арабскими цифрами порядковой нумерацией в пределах всей работы (сквозная нумерация), например, Рис.1., Рис.2., Рис.3. и т.д. с точкой после цифры номера.

Если в тексте только одна иллюстрация, она не нумеруется и слово «Рис.» под ней не пишется, но ссылки на нее в тексте обязательны. На все иллюстрации в тексте также должны быть даны ссылки по типу, например, «… приведена на рисунке 1» или «(рисунок 1)».

Ссылки на ранее упомянутые иллюстрации (повторные ссылки) даются с сокращением слова «смотри», например, «(см. рисунок 5)». Если повторная ссылка удалена от рисунка, например, дается в другой главе (другом параграфе), желательно указывать и номер страницы, где приведен рисунок, например, «(см. рисунок 5, стр.20)». В обоих случаях слово «рисунок» пишется без сокращения.

Иллюстрации вместе с их названиями должны быть отделены снизу и сверху от основного текста пробелами с одинарным междустрочным интервалом.

Цифровая информация об изучаемых явлениях и процессах оформляется в виде аналитических